投資信託はドルコスト平均法!

一括投資と比較したメリット&デメリット

こんにちは! お金持ち案内人のレイです!

あなたは「ドルコスト平均法」という言葉をご存知ですか??

投資に興味があるとか、詳しいんだよという人なら「知ってるよ!当たり前じゃん!」なんて思われるかもしれませんね。 「用語としては知らないんだけど・・・」という人でも、実は既に やっている・・なんて場合も結構あります(笑)

昨今いわゆる NISA が国策として勧められるようになり、今まで投資に興味がなかった方も「やってみようかな~」という感じかもしれませんね。

本日は、投資 特に不動産同様に手堅い投資をしたい!と考えている人が「ドルコスト平均法」を使って投資信託や株投資をするための お話をします。金融資産を増やすには絶対に外せない手法の1つなんです。

「つみたてNISA」は、この手法による買い付けを行うわけです。大切な資産に働いてもらうには、そのロジックをきちんと理解した上で制度を使うことが重要です。

ではごゆっくり、ご一読下さいな。

[PR]

【ドルコスト平均法とは?】

ドルコスト平均法は、別名「定額購入法」と言います。

価格が変動する金融商品(株や為替など)に対して、常に一定金額分を定期的に購入する方法です。

価格が低い→購入数が多くなる

価格が高い→購入数が少なくなる

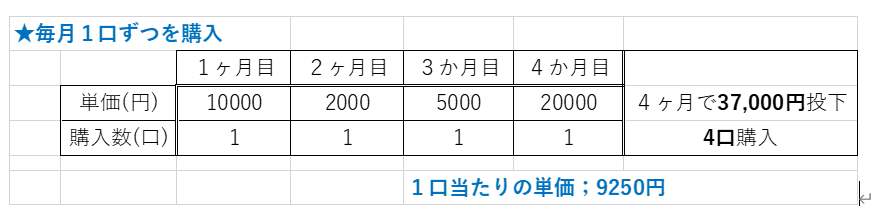

その結果として「平均購入単価」を抑えることができるんですね。 たとえば、

この2つの単価の差は、9250ー4706=4544円です。ちょっと驚きませんか?(笑)

投資の基本は “安く買って、高く売る” です! 1口当たりの差は、かなり大きいですよね~(゜o゜)

【ドルコスト平均法のメリットは?】

この手法は「値動きのある商品」に投資する時に大きなリスクヘッジになります!

言い換えると、仮に値動きが起こっても利益を出しやすくなるということです。

昨今の円安(ドル高)関連での例を1つ・・・ドル(外貨)を購入する場合を考えます。

為替は変動するので、毎月数字が動いてしまう、つまりドルに対する円の価値は常に変わりますよね。

では仮に1月~4月までの為替が、1/1ー¥150 2/1ー¥140 3/1ー¥120 4/1ー¥130 の場合を考えてみましょう。

A 毎月1ドルずつ購入(ドルコスト平均法)

4ヶ月後(4ドル) 150+140+120+130=540(円);投下資金合計

540÷4=135(円);取得単価 つまり1ドルが¥135以上になれば儲けです(*^^)v

B 2月に1月より下落したからスポット購入

まとめて4ドル購入 140×4=560(円);投下資金合計

同じ4ドル購入なのに、¥20 の損になります(-.-)

C 3月にスポット購入で、大儲けでは?!

まとめて4ドル購入 120×4=480(円);投下資金合計

同じ4ドル購入で、Aより勝った~!!

確かに3月にスポット購入するのが最高ですね! 但し3月の時点で「これが底値だ」とわかる人は誰も居ないです。 なので、ひょっとして4月以降に もっと下がったら・・・大きな損失が出てしまうことになります。。

更に長期間のことを考えると、BやCは値動きに左右されてハラハラしてしまうので、Aのような「定額購入」は振り回されることが少ない、つまり

大きな値動きゆえのリスクをヘッジできる

わけです!

[PR]

【ドルコスト平均法のデメリットは?】

金融資産はキャピタルゲイン狙いなので「売却」をして初めて「お金」が手元にきます。

値動きに左右されにくいというメリットは、時として利益を大きくできないという面もあるわけです。

(例えば上記のAは短期的な見方をするとCに負けます(笑))

大きな損失をしたくない人には、お勧めの手法ですが、

ある程度長期的に運用しないと、なかなか お金が増えないのも真実です。。

[PR]

【まとめ】

ここまで投資信託や株投資にお勧めの「ドルコスト平均法」という手法についてメリット&デメリットを お話しました。

手堅く、長期的にお金を増やしていきたい人には、最高の方法です(^^)/

逆に、少々のリスクがあっても短期的にお金を増やしたい人は、ここ一番にスポットで購入&売却をする方法がお勧めです!

〈参考;【FPが伝授】投資の元手(タネ銭)の作り方、あなたもできる4つの方法!〉

日本よりパフォーマンスが良い米国投資信託(ファンド)の1つ「S&P500連動型」の話ですが、、

とある30年間のリターンを調査したら、ファンド自体の年率は 11.1% なのに、ファンド保有者の平均リターンは 3.7% だったとか⇐みんな、つい「売ったり買ったり」しちゃうわけです(笑)

何が言いたいかというと・・・

優良な投資信託に関しては、相場の値動きに振り回されて購入&売却を繰り返すよりも、

ある程度長期的に「ドルコスト平均法」を続ける手法が圧倒的に良い結果が出る!

ということなんですね。

参考までに・・・私達が大好きな “不動産投資” というのは、金融投資を含め 他の投資に比べれば圧倒的に手堅いです。 その中には「土地値が高く安定した売却益が見込める物件」「利回りが高く賃料収入に特化した物件」など、いろいろな種類があります。

〈参考;不動産投資の不思議 !あなたがお金持ちになれる物件は、どれ??〉

〈参考;不動産で資産形成 お勧めは長期融資! 木造築古アパートも可能!〉

あなたも「どんな手段で、どんな投資をしていきたいか?」を改めて心に問いかけてみましょう!

それが賢い資産形成&運用の第一歩であります。

”自分のお金は自分で守り、そして増やすこと” が最も重要です!

そんなこと言われても・・・というあなた、不動産投資も投資信託や株のことも、よく わかんないし~というあなた、LINE友だち登録からお気軽にご相談下さい(^_-)-☆ お手伝いしますよ(笑)

では次回も、お金持ちへの道案内をお届けさせていただきますね☆彡

なるほどね~と思われたら、ポチっとよろしくお願いします。

[PR]

この記事へのコメントはありません。